¿Son para usted los fondos de inversión de fecha determinada?

- Compartir:

-

-

-

-

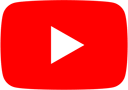

Los fondos de jubilación de fecha determinada (conocido en inglés como target date funds) son una opción de ahorro para la jubilación muy popular entre los patronos. De hecho, es probable que su empleador provea esta opción, que se caracteriza por un portafolio de inversión diversificado diseñado para alcanzar un objetivo de crecimiento basado en una fecha futura específica. Esa fecha ocurrirá cuando usted cumpla 65 años. Por ejemplo, si un fondo tiene como fecha el año 2030, significa que el producto de inversión está diseñado y se ajusta a una persona que cumplirá 65 ese año.

¿Para quién es este tipo de inversión? “Los target date funds son fondos mutuos balanceados. Eso quiere decir que tienen exposición a distintos tipos de activos como lo son las acciones, bonos y efectivo. Crean una cartera diversificada con un solo instrumento. Cada uno de estos fondos balanceados tiene una estrategia o un perfil de riesgo basado en el año en que la persona se jubilará. Según se acerca esa fecha, el portafolio se va convirtiendo cada vez más conservador, en busca de reducir su riesgo”, detalló Carlos G. López Pierluisi, de la División de Wealth Management de Banco Popular. Este producto podría ser una opción para individuos que no siguen el mercado de valores o que, simplemente, prefieran que un analista maneje su portafolio. Anualmente se hace un reajuste para que sea menos agresivo conforme se acerca la fecha de jubilación.

Los target date funds están diseñados para que a la fecha de jubilación, el dinero comience a retirarse poco a poco. “Si la persona se retira a los 65 años, vivirá 20 o 30 años más. Eso significa que todavía podría tener fondos con exposición a las acciones para que el portafolio se regenere, conforme a la inflación”, abundó López Pierluisi. Al planificar para la jubilación considere diversas fuentes de ingreso como: el Seguro Social, cuentas de ahorro y múltiples productos de retiro. Tener todas las posibles fuentes de ingreso en perspectiva le ayudará a planificar mejor y a determinar cuál es el producto que más le conviene.

Fondos de Inversión

Pros de los fondos

- Obtiene un portafolio diversificado, con un solo producto, y un manejador se encarga de seleccionar el tipo de activo, sector e industria apropiada según la estrategia.

- Un analista hará el rebalanceo por usted, siguiendo la estrategia óptima para su edad de retiro.

Contras de los fondos

- Generalmente, este producto tiene un costo más alto debido al esfuerzo adicional en el manejo del fondo por parte de un analista.

- Escoger el fondo apropiado podría ser un reto si no está seguro de cual será su fecha de retiro y/o si quiere retirar el dinero todo de una vez.

- Si decide retirarse antes de los 65 años, o recibir todo su dinero en una suma global al momento de retirarse, considere hacer reajustes en su cartera de inversión. Igualmente puede que sus metas y necesidades sean muy particulares, por lo que deberá revisar su plan si su fecha de retiro cambia.

Comuníquese con su patrono y revise si este tipo de fondo es para usted. Consulte a un profesional especializado en el manejo de productos de inversión para más información. También puede visitar popular.com/401k donde encontrará distintas opciones de inversión.

La información y descripciones generales encontradas en este artículo están diseñadas para ayudarle a entender algunos de los factores que generalmente debe considerar al evaluar la pertinencia de cualquier estrategia o inversión en su plan de retiro. Cualquier descripción incluida es solo para propósitos informativos, educativos y para su consideración independiente; no es para ser considerada, o ser vista, como un consejo o como una sugerencia para efectuar (o inhibirse de efectuar) alguna acción particular. Al proveer esta información, asumimos que usted es capaz de evaluar esta información y las descripciones generales encontradas aquí para ejercer su criterio independiente.

Este material fue preparado para propósitos informativos únicamente y no debe ser considerado como asesoría de ningún tipo. Banco Popular de Puerto Rico, sus subsidiarias y/o afiliadas no se dedican a la prestación de servicios legales, de contabilidad o asesoramiento contributivo. Si se requieren servicios legales, de contabilidad o asesoramiento contributivo, debe buscar los servicios de un profesional competente. Los productos de inversión no están asegurados por la FDIC, no son depósitos ni obligaciones de, ni están garantizados por Banco Popular, ni sus subsidiarias o afiliadas, y pueden perder valor. Los productos de seguros no están asegurados por la FDIC, ni por ninguna agencia del gobierno, no son depósitos u obligaciones de, ni están garantizados por Banco Popular, ni sus subsidiarias o afiliadas. Algunos productos de seguros pueden perder valor.